复星联合 查询结果:

复星联合星相守2号长期医疗险(20年保证续保)(个人版)在哪买

奶爸港港

2026-05-08

答:复星联合星相守2号长期医疗险(20年保证续保)(个人版)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,复星联合星相守2号长期医疗险(20年保证续保)(个人版)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合星相守2号长期医疗险(20年保证续保)(个人版),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合星相守2号长期医疗险(20年保证续保)(个人版) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

复星联合星相守2号长期医疗险(20年保证续保)(家庭版)在哪买

迷倩倩

2026-05-08

答:复星联合星相守2号长期医疗险(20年保证续保)(家庭版)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,复星联合星相守2号长期医疗险(20年保证续保)(家庭版)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合星相守2号长期医疗险(20年保证续保)(家庭版),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合星相守2号长期医疗险(20年保证续保)(家庭版) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

达尔文12号重大疾病保险保至70岁在哪买

幸运的惠惠

2026-05-08

答:达尔文12号重大疾病保险保至70岁是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,达尔文12号重大疾病保险保至70岁由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买达尔文12号重大疾病保险保至70岁,好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 达尔文12号重大疾病保险保至70岁 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

达尔文12号重大疾病保险保终身在哪买

小阿梅

2026-05-08

答:达尔文12号重大疾病保险保终身是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,达尔文12号重大疾病保险保终身由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买达尔文12号重大疾病保险保终身,好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 达尔文12号重大疾病保险保终身 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

复星联合超越保无忧版长期医疗险(家庭版)在哪买

爱你的亚若

2026-05-08

答:复星联合超越保无忧版长期医疗险(家庭版)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,复星联合超越保无忧版长期医疗险(家庭版)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合超越保无忧版长期医疗险(家庭版),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合超越保无忧版长期医疗险(家庭版) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

复星联合超越保无忧版长期医疗险(个人版)在哪买

迷倩倩

2026-05-08

答:复星联合超越保无忧版长期医疗险(个人版)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,复星联合超越保无忧版长期医疗险(个人版)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合超越保无忧版长期医疗险(个人版),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合超越保无忧版长期医疗险(个人版) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

复星联合星相守长期医疗险(20年保证续保)(家庭版)在哪买

深蓝色的海

2026-05-08

答:复星联合星相守长期医疗险(20年保证续保)(家庭版)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,复星联合星相守长期医疗险(20年保证续保)(家庭版)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合星相守长期医疗险(20年保证续保)(家庭版),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合星相守长期医疗险(20年保证续保)(家庭版) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

复星联合星相守长期医疗险(20年保证续保)(个人版)在哪买

爱你的亚若

2026-05-08

答:复星联合星相守长期医疗险(20年保证续保)(个人版)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,复星联合星相守长期医疗险(20年保证续保)(个人版)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合星相守长期医疗险(20年保证续保)(个人版),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合星相守长期医疗险(20年保证续保)(个人版) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

复星联合光辉岁月护理保险(长青2.0版)预约投保

奶爸港港

2026-05-08

答:复星联合光辉岁月护理保险(长青2.0版)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,复星联合光辉岁月护理保险(长青2.0版)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合光辉岁月护理保险(长青2.0版),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合光辉岁月护理保险(长青2.0版) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

复星联合康爱一生护理保险(耀火3.0版)预约投保

深蓝色的海

2026-05-08

答:复星联合康爱一生护理保险(耀火3.0版)一般医疗保险金(不含)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,复星联合康爱一生护理保险(耀火3.0版)一般医疗保险金(不含)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合康爱一生护理保险(耀火3.0版)一般医疗保险金(不含),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合康爱一生护理保险(耀火3.0版)一般医疗保险金(不含) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

复星联合康爱一生护理保险(耀火3.0版)一般医疗保险金(含)在哪买

爱你的亚若

2026-05-08

答:复星联合康爱一生护理保险(耀火3.0版)一般医疗保险金(含)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,复星联合康爱一生护理保险(耀火3.0版)一般医疗保险金(含)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合康爱一生护理保险(耀火3.0版)一般医疗保险金(含),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合康爱一生护理保险(耀火3.0版)一般医疗保险金(含) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

复星联合医联有盟重大疾病保险(互联网)在哪买

深蓝色的海

2026-05-08

答:复星联合医联有盟重大疾病保险(互联网)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,复星联合医联有盟重大疾病保险(互联网)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合医联有盟重大疾病保险(互联网),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合医联有盟重大疾病保险(互联网) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

复星联合妈咪保贝爱常在少儿重大疾病保险(B款)(互联网)在哪买

小阿梅

2026-05-08

答:复星联合妈咪保贝爱常在少儿重大疾病保险(B款)(互联网)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,复星联合妈咪保贝爱常在少儿重大疾病保险(B款)(互联网)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合妈咪保贝爱常在少儿重大疾病保险(B款)(互联网),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合妈咪保贝爱常在少儿重大疾病保险(B款)(互联网) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

超越保2020医疗保险-续保链接计划一(标准版)在哪买

深蓝色的海

2026-05-08

答:超越保2020医疗保险-续保链接计划一(标准版)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,超越保2020医疗保险-续保链接计划一(标准版)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买超越保2020医疗保险-续保链接计划一(标准版),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 超越保2020医疗保险-续保链接计划一(标准版) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

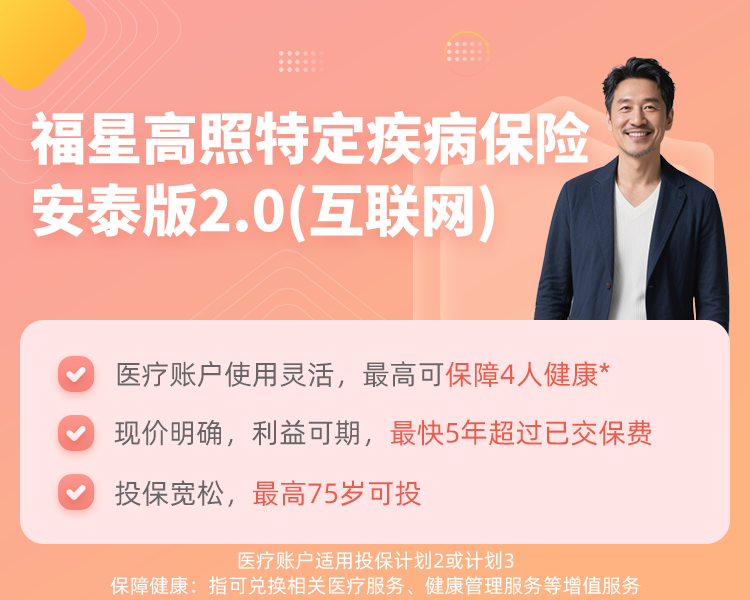

复星联合福星高照特定疾病保险(安泰2.0版)(互联网)在哪买

香香FREE

2026-05-08

答:复星联合福星高照特定疾病保险(安泰2.0版)(互联网)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,复星联合福星高照特定疾病保险(安泰2.0版)(互联网)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合福星高照特定疾病保险(安泰2.0版)(互联网),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合福星高照特定疾病保险(安泰2.0版)(互联网) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

超越保2020医疗保险-续保链接计划二(特需版)在哪买

奶爸港港

2026-05-08

答:超越保2020医疗保险-续保链接计划二(特需版)是复星联合健康保险承保并负责理赔,可以通过保险搜索引擎#念娃保险网购买,超越保2020医疗保险-续保链接计划二(特需版)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买超越保2020医疗保险-续保链接计划二(特需版),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 超越保2020医疗保险-续保链接计划二(特需版) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

【新品上线】复星联合完美人生8号重大疾病保险(互联网)

幸运的惠惠

2026-04-10

复星联合完美人生8号重大疾病保险(互联网)上线啦!!! 亮点如下:1、保障215种疾病,覆盖全; 2、女性友好,特定癌症额外赔10%基本保额; 3、重疾赔后,中轻症不分组可以继续 #复星联合 #完美人生8号 #完美人生重疾险 #重大疾病保险 保险投保入口: https://nianwa.com/?u=8t1

2025成人配置达尔文12号重疾险必要性分析

迷倩倩

2025-10-30

在医疗成本持续攀升与人口老龄化加剧的2025年,复星联合达尔文12号重疾险对成人的必要性主要体现在以下四方面: 一、应对高额医疗支出与收入中断风险 重疾治疗费用动辄数十万(如癌症靶向治疗年均超20万元),叠加康复费用及患病期收入损失,普通家庭难以独立承担。达尔文12号基础保障保费低、核保宽松的特点,大幅降低了投保门槛,确保更多人获得基础重疾保障,避免“因病致贫”。 二、精准匹配当代健康管理痛点 亚健康人群友好型设计 针对肺结节、甲状腺异常等现代高发健康问题,提供核保宽松政策(如6-10mm多发肺结节可投保)及专项保障(肺部/乳腺/甲状腺结节额外赔付),解决带病体投保难的核心痛点。 优化高致死率疾病理赔条款 独创性取消“严重心肌炎”等5类疾病的住院天数限制,确诊后即使短期内身故仍按重疾赔付,避免此前“按身故退保费”的保障缺失,显著提升理赔确定性。 三、覆盖全生命周期核心风险 老龄阶段高频保障 60岁后因意外或疾病住院,每日给付0.1%保额津贴(年度限90天),覆盖老年常见住院开销,将“低频重疾理赔”转化为“高频住院补偿”。 家庭责任强化保障 创新“顶梁柱关爱金”:确诊癌症时若子女未成年或父母≥60岁,额外赔付30%保额,直接缓解“上有老下有小”群体的经济压力,年度保费仅增加数十元。 四、迭代责任设计提升理赔效率 延续性保障:重疾赔付后中症/轻症继续有效且无间隔期,打破市场主流产品“赔重疾即终止轻中症”的局限。 癌症赔付宽松化:多次赔责任中,癌症持续状态定义放宽;同种重疾间隔期缩短至2年(优于行业常见的3年),提高获赔概率。 结论:2025年成人配置达尔文12号,本质是通过核保包容性覆盖健康风险前置、以条款创新(如顶梁柱金/住院津贴)锁定特定人生阶段压力、凭理赔优化应对医学现实需求,三重维度构建不可替代的保障必要性。其产品逻辑精准指向当代医疗经济环境中的系统性风险缺口,远超传统重疾险的被动补偿价值。 保险产品链接: https://nianwa.com/?gid=2377 预约保险顾问: https://nianwa.com/?yid=2377

【商品上线】复星联合健康超越保无忧版长期医疗险

小阿梅

2025-10-23

商品名称: 复星联合超越保无忧版长期医疗险(家庭版) 复星联合超越保无忧版长期医疗险(个人版) 接保司通知,复星联合健康超越保无忧版长期医疗险,正式上线啦!市场首款保证续保10年的免健告医疗险,保障齐全,对标甚至超越传统长百万医疗,快点来看看吧~ 【产品亮点】 1、保证续保:首款保证续保10年免健告医疗险,续保稳定更安心 2、保障齐全:院外药无清单,重疾可拓展特需医疗,保障全 3、形态升级:不仅可保一般既往症基础,还可保重大既往症 4、投保无忧:无健告、无职业限制,最高可续保至105岁 #复星联合超越保 #超越保无忧版 #超越保长期医疗险 #超越保 保险投保链接: https://nianwa.com/?gid=2752 预约保险顾问: https://nianwa.com/?yid=2752

复星联合福星高照特定疾病保险(安泰2.0版)(互联网)上线啦

奶爸港港

2025-10-18

复星联合福星高照特定疾病保险(安泰2.0版)(互联网)上线啦!!! 亮点如下: 1、医疗账户使用灵活,支持一次性领取补充养老生活 2、现价最快5年超已交保费,IRR最高可达1.955% 3、投保条件宽松,最高75岁可投保 购买链接: https://bckan.com/?t=5235

达尔文12号重大疾病保险保至70岁在哪里购买

燕素素

2025-10-15

答:达尔文12号重大疾病保险保至70岁是复星联合健康保险的互联网商品,可以通过复星联合健康保险合作的保险经纪平台#保险精品汇购买,达尔文12号重大疾病保险保至70岁由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买达尔文12号重大疾病保险保至70岁,好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 达尔文12号重大疾病保险保至70岁 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

达尔文12号重大疾病保险保终身在哪里购买

小彩云

2025-10-15

答:达尔文12号重大疾病保险保终身是复星联合健康保险的互联网商品,可以通过复星联合健康保险合作的保险经纪平台#保险精品汇购买,达尔文12号重大疾病保险保终身由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买达尔文12号重大疾病保险保终身,好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 达尔文12号重大疾病保险保终身 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

复星联合医联有盟重大疾病保险(互联网)在哪里购买

八角笼

2025-10-15

答:复星联合医联有盟重大疾病保险(互联网)是复星联合健康保险的互联网商品,可以通过复星联合健康保险合作的保险经纪平台#保险精品汇购买,复星联合医联有盟重大疾病保险(互联网)由深圳市得同保险代理有限公司负责销售,如需购买或有疑问,请点这里 预约保险咨询顾问。 预约保险顾问购买复星联合医联有盟重大疾病保险(互联网),好处颇多。首先,保险顾问具备专业知识,能根据个人情况量身定制保险方案,确保保障全面且经济高效。其次,顾问提供全程服务,从选购到理赔,为客户排忧解难,让保险购买更加省心。再者,顾问能解答保险条款中的疑惑,避免后续纠纷,让客户更放心。总之,预约保险顾问购买保险,不仅能获得专业指导,还能享受贴心服务,确保保险投保安全、有效。 保险产品链接: 🔗 复星联合医联有盟重大疾病保险(互联网) 预约预约顾问: 🔗 预约保险顾问为您设计产品方案

【商品上线】复星联合医联有盟重大疾病保险(互联网)上线通知

奶爸港港

2025-09-24

复星联合医联有盟重大疾病保险正式上线啦!依托头部三甲医院的医疗资源服务为客户提供健康管理服务,投保门槛低,小几千元也可上车~ 【产品亮点】 1、顶级服务:依托瑞金医院等TOP级医疗资源提供健康管理服务 2、易获理赔:一般医疗保险金,体检,买药都能用,未用完的保额可终身累积 3、健告宽松:健康告知仅4条,各类结节投保尺度非常宽松 4、保障灵活:轻中症/身故等责任均可灵活选择 #复星联合医联有盟 #医联有盟重大疾病保险 #医联有盟重疾险 #医联有盟 保险产品投保: https://nianwa.com/?gid=2552 预约保险顾问: https://nianwa.com/?yid=2552

【商品上线】复星联合康爱一生(耀火3.0版)上线通知

八角笼

2025-09-24

您好!复星联合康爱一生(耀火3.0版)护理保险上线啦!产品销售利益佳,保障与储蓄兼顾,可报销体检、自费药等医疗费用,快点来看看吧~ 【产品亮点】 1、收益可观:在医疗金全额报销的情况下,计划二IRR最高可接近2% 2、保障全面:提供护理保障与疾病身故保障,兼顾“保障+储蓄” 2、责任实用:一般医疗保险金覆盖门急诊、体检、疫苗等费用,且不限私立或公立医院 3、可享增值:满足条件可对接复联客户关怀权益计划,对接健康管理服务 #康爱一生耀火3.0版 #康爱一生护理保险 #复星联合康爱一生 #增额护理保险 保险产品介绍: https://nianwa.com/?gid=2544 预约保险顾问: https://nianwa.com/?yid=2544

【商品上线】复星联合健康达尔文12号重大疾病保险上线通知

香香FREE

2025-09-03

您好!携手复星联合健康独家定制--达尔文12号重大疾病保险正式上线啦!同等责任全网最低价,重疾后轻中症无间隔期和分组的限制,住院也有机会获赔,性价比优选产品! 【产品亮点】 1、好便宜:同类产品中市场价格最便宜,性价比依旧是互联网第一梯队 2、好实用:可赔顶梁柱关爱金,50万保额附加仅需85元,即可额外再赔15万 3、真突破:优化特定重疾(含严重心肌炎)的赔付天数限制,市场首创 4、真多次:可支持附加真多次重疾,保障终身,无三同条款,价格极致 #复星联合健康保险 #复星联合达尔文12号 #达尔文12号重疾险 #达尔文12号 保险产品投保: https://nianwa.com/?gid=2381 保险顾问预约: https://nianwa.com/?yid=2381

复星联合健康星相守长期医疗险外购药责任条款优化调整

幸运的惠惠

2025-04-21

接保司通知,为了提升客户体验及贴近实务操作,复星联合健康星相守长期医疗险条款进行优化调整,调整后的条款已完成报备,最新的条款均适用于新老客户。 【温馨提示】 一、条款外购药责任变更细则 1、缩减外购药责任免除范围: 删除”2.8.5-住院期间外购药品及外购医疗器械费用医疗保险金“中此条表述:“外购药品不包括本公司指定或认可的医疗机构基本用药供应目录已有同类或相类似作用的能正常采购供应的品种、中成药和辅助性药物等临床非紧急、非必需的药物“ 二、条款变更前的老客户合同如何更新? 1、保司会在4月30日前,通过客户投保时预留的手机号以短信形式通知,客户可通过短信内附的链接查收新的电子保单,也可在收到短信通知后到保司官微-服务中心-我的保单并下载最新合同 2、若客户未收到保司短信通知,也可通过致电保司客服热线4006-11-7777申请更新合同 3、若客户需要纸质合同,可通过致电保司客服热线4006-11-7777申请补发,若客户此前已申请过纸质合同的,本次因产品变更申请补发,不收取工本费 投保链接: https://m.nianwa.com/?gid=1849 预约顾问: https://m.nianwa.com/?yid=1849

复星联合康爱一生护理保险(耀火2.0版)

燕素素

2025-04-15

备案名称:复星联合康爱一生护理保险(耀火2.0版) 有效保额递增 身故保障 保单贷款 产品价格:10000.00元起 有效保额和现价逐年递增,现金价值在合同中明确列示,多种计划按需选择,守护健康,尊享养老。 投保年龄:出生满28天至75周岁 保险期间:终身 交费期间:一次交清、3年、5年 、6年 、10年交 交费方式:一次交清、年交 承保职业:1-4类职业 #复星联合康爱一生护理保险(耀火2.0版) #康爱一生 #护理保险 #增额保险 投保链接: https://m.nianwa.com/?u=5r9 预约顾问: https://m.nianwa.com/?u=5ra

2025成人重疾险,为啥首选达尔文11号重大疾病保险

小阿梅

2025-04-15

2025年成人重疾险市场中,复星联合达尔文11号重疾险因其综合性价比和独特设计成为首选,具体分析如下: 一、基础保障全面且灵活 1. 覆盖范围广 覆盖120种重疾、30种中症、45种轻症,重疾赔付后轻中症保障仍有效,无间隔期、无分组限制,显著降低理赔门槛。 2. 意外重疾额外赔付 因意外导致重疾(如车祸、高风险运动等),额外赔付30%保额,增强突发风险保障。 3. 住院津贴纳入基础责任 60岁前未发生重疾,60岁后住院每天赔付0.1%保额(如50万保额即500元/天),年度限90天,累计不超过保额100%。这一设计弥补了传统重疾险对老年住院费用的覆盖缺口。 二、可选责任丰富且实用 1. 二次重疾保障优化 65岁前首次确诊重疾后,间隔1年(不同种)或3年(同种非持续状态)可获赔120%保额,支持同种重疾二次赔付,覆盖复发风险。 2. 癌症/心脑血管特疾保障 - 癌症津贴:首次确诊后,持续治疗可连赔3次(40%/50%/30%保额)。 - 心脑血管特疾:10种特定疾病额外赔付120%保额。 3. 妊娠期专属关爱 女性20-50岁妊娠期确诊重疾额外赔50%保额;男性配偶妊娠期间确诊重疾也可获额外赔付,强化家庭责任保障。 三、价格与核保优势 1. 市场底价策略 以30岁投保50万保额、30年缴费为例,达尔文11号基础版男性年保费5985元,女性5600元,比同类产品低约3%。 2. 健康告知宽松 支持1-6类职业投保,对部分健康异常(如肺结节术后)核保较友好,覆盖人群更广。 四、总结 达尔文11号的核心竞争力在于:基础保障全面、赔付条件灵活、可选责任实用性强、价格竞争力突出。对于追求高性价比、注重长期健康风险覆盖的消费者,尤其是家庭责任较重的群体,该产品是目前市场的优选。需结合个人需求选择附加责任(如癌症津贴或心脑血管特疾),并关注健康告知匹配度。 购买链接: https://bckan.com/?t=5040

成人保险方案:达尔文11号+星相守+小蜜蜂5号+大麦

深蓝色的海

2025-04-06

该保险方案以达尔文11号重疾险为核心,搭配星相守百万医疗险、小蜜蜂5号意外险和华贵大麦2024定期寿险,形成覆盖疾病、医疗、意外、身故四大风险的全方位保障体系,具体必要性如下: 一、重疾保障:达尔文11号重疾险(核心基础) 1. 疾病风险全覆盖 保障120种重疾、30种中症、45种轻症,其中意外导致重疾可额外赔付30%保额(如车祸引发瘫痪等),赔付后中轻症保障仍有效。 2. 创新住院津贴设计 60岁前未患重疾,60岁后住院每日获0.1%保额津贴(50万保额即500元/天),累计最高达100%保额,有效缓解老年住院经济压力。 3. 高发疾病强化保障 可选恶性肿瘤治疗津贴(分3次赔付)、特定心脑血管二次赔付(120%保额)等责任,针对性覆盖癌症、心梗等高复发疾病。 参考产品: 达尔文11号重大疾病保险 投保链接: https://m.nianwa.com/?gid=1708 二、医疗费用兜底:星相守百万医疗险(补充报销) - 高额医疗费报销 覆盖住院、手术、靶向药等费用,突破医保目录限制,解决重疾险无法覆盖的医疗支出。 - 长期续保稳定 保证续保20年,避免因健康状况变化或产品停售失去保障,适合搭配终身重疾险形成长效组合。 参考产品: 复星联合星相守长期医疗险(20年保证续保) 投保链接: https://m.nianwa.com/?gid=1731 三、意外风险覆盖:小蜜蜂5号意外险(高杠杆保障) - 综合意外防护 涵盖交通事故、烧伤、骨折等常见意外,保额高达50万,附加意外医疗和住院津贴,弥补社保意外保障不足。 - 性价比突出 年保费仅156元起,杠杆率极高,适合作为基础风险补充。 参考产品: 小蜜蜂5号综合意外险 投保链接: https://m.nianwa.com/?gid=22 四、家庭责任托底:华贵大麦2024定期寿险(经济支柱刚需) - 身故/全残保障 覆盖房贷、子女教育、赡养父母等家庭责任,保额可选50万-300万,避免家庭因经济支柱身故而陷入困境。 - 核保宽松价格低 健康告知少,30岁投保50万保额仅需约300元/年,适合预算有限但需高额保障的人群。 参考产品: 华贵大麦2024定期寿险 投保链接: https://m.nianwa.com/?gid=1143 方案总结 该组合以重疾险+医疗险解决疾病导致的收入中断和医疗费用问题,意外险覆盖突发风险,定期寿险防范身故对家庭经济的冲击。四者互补形成“医疗费报销—收入补偿—家庭责任延续”的闭环,尤其适合30-50岁家庭经济支柱。参考同类方案成本测算,30岁男性年保费约7000元(50万重疾+百万医疗+50万意外+100万寿险),性价比与保障力兼备。如需具体产品对比或个性化调整,可进一步结合健康告知与预算细化。

阳光人寿颐享阳光养老年金保险(个养版) 富德生命i延年养老年金保险 国联人寿鑫运如意两全保险 信泰如意久久守护(2025)重大疾病保险 招商信诺利多多3号终身寿险(分红型) 长相安2号长期医疗险(20年保证续保)—个人版(接力计划) 众安1-4类职业意外险 惠享e生慢病百万医疗升级版购买链接 平安赛事意外保(非职业版)购买链接 泰爱保2022(互联网专属)购买链接 富德生命橙卫士1号重大疾病保险(经代版)购买链接 太保智相守个人终身护理保险(2026版B款)购买链接 金医保1号Pro父母防癌医疗产品组合(终身版)购买链接 大地熊猫宝宝2号少儿门急诊保险购买链接 安盛天平守护时光个人意外伤害保险购买链接