少儿重疾险 查询结果:

【商品上线】华贵麦兜兜2026少儿重疾险上线通知

八角笼

2025-11-22

华贵麦兜兜2026少儿重疾险正式上线啦!低至396元即可保100万基本保额,同时享有陆道培等增值服务 【产品亮点】 1、保障简单:纯重疾+身故,身故两个方案可选,简单纯粹 2、保障实用:396元即可保100万,保额拉满,适合加保 3、投保灵活:健康告知友好,多个缴费期限可选 4、暖心服务:可享有陆道培、门诊绿通等服务 #华贵麦兜兜 #麦兜兜2026少儿重疾险 #麦兜兜少儿重疾险 #麦兜兜2026 保险投保链接: https://nianwa.com/?gid=2769 预约保险顾问: https://nianwa.com/?yid=2769

2025年少儿重疾险配置必要性分析:以达尔文宝贝计划12号为例

燕素素

2025-10-30

一、少儿重疾风险持续攀升,保障缺口亟待填补 数据表明,我国0-14岁儿童肿瘤发病率达11.24/10万且年增2.8%,白血病、脑肿瘤等高发疾病治疗费用动辄数十万。更严峻的是,全球约3%-6%的新生儿存在先天性畸形,中国出生缺陷发生率约5.6%,但传统重疾险普遍将先天性疾病列为免责条款。这意味着即使投保,家庭仍可能因"保障盲区"陷入经济困境,凸显基础保障的不足。 二、达尔文宝贝计划12号的三大突破性价值 首创先天性疾病保障,打破行业免责惯例 产品创新规定:若投保前未发现先天性疾病,且孩子3岁后(含3岁)确诊由其导致的重疾(如先天性心脏病),可正常获赔。这一设计覆盖了大部分高发先天畸形类型,填补了传统保险的最大漏洞。例如,18岁青少年因先天性心包疾病引发心脏重疾,可直接赔付50万保额。 家庭收入补偿机制,解决隐性经济损失 独创"疾病陪护保险金":30岁前确诊重/中/轻症,每月额外赔付保额的5%/2%/1%,连续给付6个月。此举直接弥补家长停工陪护的收入损失,避免"治病致贫"。附加此项责任年费仅几十元,被誉为"给家长发陪护工资"的实用设计。 极致性价比与核保友好性 价格优势:对比同类产品,50万保额保终身,比青云卫6号每年便宜400-500元,但保障范围更广; 核保宽松:新生儿高发的卵圆孔未闭(直径≤3mm)可智能核保按标准体承保,无需人工核保; 高保额覆盖:7-17岁免体检投保100万,0-6岁免体检保额达70万。 三、2025年配置建议:从"风险转移"到"全面防护" 在医保改革强调"呵护未成年人"的背景下,单纯依赖基础医保已不足以应对重疾带来的多层次冲击: 医疗费用:癌症、器官移植等治疗需自费项目占比高; 隐性成本:家长停工、康复营养支出等易被忽视; 长期风险:先天性疾病可能潜伏至成年发作。 达尔文宝贝计划12号通过"基础保障+收入补偿+先天性疾病覆盖"的三维防护,年缴保费可控在中等水平,却提供终身高额保障。尤其对预算有限的家庭,其"地板价保费、天花板保障"的特性(如终身方案比前代产品仅贵一两百元),成为抵御2025年健康风险的最优解。 结语 2025年重疾险非但不是"过时产品",反而因医疗成本上升及保障需求精细化变得更为关键。达尔文宝贝计划12号以行业突破性创新证明:保险正从"事后理赔"转向"全程守护"。建议家庭优先配置此类产品,为少儿健康构建兼具前瞻性与温度的安全网。 保险产品链接: https://nianwa.com/?gid=2379 预约保险顾问: https://nianwa.com/?yid=2379

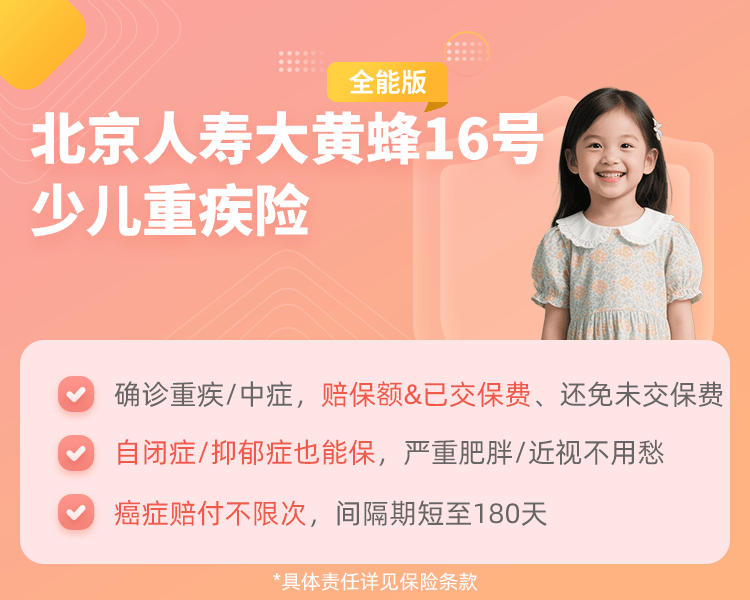

北京人寿大黄蜂16号少儿重疾险(全能版)上线啦

爱你的亚若

2025-10-18

北京人寿大黄蜂16号少儿重疾险(全能版)上线啦!!! 亮点如下: 1、确诊重疾/中症,既赔保额、又赔已交保费、还免未交保费,保障持续; 2、严重自闭症/抑郁症也能保,严重肥胖/近视手术不用愁; 3、癌症赔付不限次,间隔期短至180天 购买链接: https://bckan.com/?t=5236

【商品上线】君龙小青龙7号少儿重大疾病保险上线通知

深蓝色的海

2025-09-13

君龙小青龙7号少儿重大疾病保险正式上线啦!基础责任自带多次赔,保障扎实;少儿专属保障强,增值服务覆盖全面。 【产品亮点】 1、保障强:多次重疾最高160%保额,癌症额外给付不限次 2、人性化:含自闭症、抑郁症、生长发育关爱金等多项保障 3、保额高:最高可投100万基本保额,保障充足更省心 4、服务全:覆盖心理咨询,名医直通,4大专病管理服务等 #君龙小青龙7号 #小青龙7号 #小青龙7号少儿重疾险 #小青龙重大疾病保险 保险投保链接: https://nianwa.com/?gid=2540 保险预约顾问: https://nianwa.com/?yid=2540

【新品上线】复星保德信大黄蜂16号少儿重疾险(旗舰版)

奶爸港港

2025-09-06

复星保德信大黄蜂16号少儿重疾险(旗舰版)上线啦!!! 亮点如下: 1、确诊重疾/中症,既赔保额、又赔已交保费、还免未交保费,保障持续! 2、特定骨折/阑尾手术也覆盖,先天性/传染性疾病也能赔 3、癌症赔付不限次,间隔期短至180天 4、少儿疾病保更多,白血病可赔410% #大黄蜂16号 #大黄蜂少儿重疾险 #复星保德信大黄蜂 #大黄蜂重疾险 保险投保链接: https://nianwa.com/?gid=2392

达尔文(少儿版)重大疾病保险

小彩云

2025-07-03

海保人寿独家定制的达尔文(少儿版)少儿重疾险正式上线啦!热门IP达尔文首款少儿重疾险,核保宽松、地板价、45元疾病陪护金,最高可获赔18万元! 【产品亮点】 1、便宜:市场最便宜的少儿重疾险,性价比第一梯队 2、宽松:健康告知涉及卵圆孔未闭问询,全市场最宽松尺度 3、高额:卵圆孔未闭引发的重疾可赔130%保额,同业不赔付 4、创新:市场首创可选疾病陪护金,50万保额附加仅需45元,最高赔18万 投保链接: https://baoxian.nianwa.com/?u=5s8

北京人寿小福娃2号少儿重疾保险计划上线啦

香香FREE

2025-06-07

北京人寿小福娃2号少儿重疾保险计划上线啦!!! 亮点如下: 1、198种疾病全覆盖,特定疾病额外赔 2、18岁前多重保障 健康成长有依靠 3、5种健康服务,多维度关怀 #小福娃重疾险 #北京人寿少儿重疾险 #小福娃2号 #少儿保险 产品链接 https://baoxian.nianwa.com/?u=5s4

招商信诺小淘气(全球版)少儿重大疾病保险上线了

小阿梅

2025-05-15

携手招商信诺独家定制的小淘气(全球版)少儿重疾险正式上线啦!保司实力强,出生当天即可投保,支持全球理赔! 【产品亮点】 1、很安心:保司实力强,产品性价比高 2、很好赔:支持全球理赔,同时写入条款 3、很好买:出生当天即可投保,投保成功率更高 4、很稀缺:含赴美就医服务,同时享美国顶级医疗资源 5、很稳妥:发生合同疾病,满期后保费也支持返还 #小淘气(全球版) #小淘气重疾险 #少儿重疾险 购买链接: https://bckan.com/?t=5060

值得购买的少儿重疾险:招商仁和小淘气5号

八角笼

2025-05-13

小淘气5号少儿重疾险作为招商仁和人寿推出的升级产品,其核心优势体现在保障设计创新、品牌实力背书、增值服务完善等方面,以下是值得购买的五大核心理由: 一、高风险年龄段保额翻倍,精准覆盖重疾高发期 1. 18岁前重疾翻倍赔:18岁前首次确诊重疾,可额外赔付100%保额(如50万保额变为100万),覆盖儿童重疾高发期。 2. 60岁后保额翻倍:60岁后首次确诊重疾同样额外赔付100%保额,应对老年重疾高发和通胀风险,是目前市场唯一覆盖这一年龄段的少儿重疾险。 二、保费可返还,保障与储蓄结合 - 确诊重疾返还保费:60岁前确诊重疾,除赔付保额外,额外返还已交全部保费,相当于“免费获得保障”。 - 减保取现灵活:若未发生重疾,60岁后可减保取回部分现金价值(如50万保额减保50%可拿回1.2倍已交保费),同时继续享受剩余保额保障。 三、央企背景,偿付能力充足 - 招商仁和人寿承保:由招商局、中国移动、中国航信三大央企联合发起,注册资本65.99亿元,2024年第二季度综合偿付能力充足率197.5%,远超监管要求。 - 历史底蕴深厚:前身可追溯至1876年仁和保险,品牌信誉度高。 四、保障全面,可选责任灵活 1. 基础责任覆盖广:137种重疾、30种中症、51种轻症,赔付比例分别为100%、60%、30%。 2. 可选责任丰富: - 少儿特疾/罕见病:20种少儿特疾额外赔120%保额,20种罕见病额外赔200%保额。 - 多次重疾/癌症二次赔:最高可赔付4次重疾,癌症二次赔付比例达130%。 五、增值服务实用,覆盖儿童健康管理 - 新增7项服务:包括家庭医生、生长发育管理、口腔保健、视力检查等,服务有效期延长至被保人18岁前,实用性远超同类产品。 总结:适合哪类家庭? - 预算充足:保费略高于市场平均水平,但通过减保或返保费可实现资金灵活周转。 - 注重品牌与长期保障:央企背景+终身保障+保额翻倍设计,适合追求品质和稳定性的家庭。 - 储蓄需求:现金价值高,可作为强制储蓄工具,兼顾健康保障与资金规划。 如需进一步了解保费测算或条款细节,可查看产品页面。 购买链接: https://bckan.com/?t=5058

少儿保险方案:大黄蜂13号+ 金医保3号+ 小顽童6号

香香FREE

2025-04-06

以下为针对少儿群体的综合保险方案分析,结合三款产品的核心优势及互补性,形成覆盖全面、层次分明的保障体系: 一、复星保德信大黄蜂13号旗舰版少儿重疾险 作为方案核心,该产品专为少儿设计,覆盖125种重疾、30种中症、43种轻症,轻中症累计赔付6次。其亮点在于: 1. 少儿特疾与罕见病高赔付:20种少儿高发特疾(如白血病、脑恶性肿瘤)和20种罕见病(如SMA、法布雷病)的额外赔付比例逐年递增,第二年起最高可获130%和210%保额,叠加重疾多次赔付后,特定疾病最高可赔付310%保额。 2. 先天性疾病保障:3周岁前确诊法洛四联症或先天性脑积水,额外赔付20%保额,填补了行业空白。 3. 癌症长期保障:恶性肿瘤拓展金覆盖原位癌和轻症癌症后发展为重度癌症的风险,癌症多次赔付间隔期短(非癌→癌仅需180天),且第4次后每3年可获50%保额赔付,应对长期治疗需求。 参考产品: 复星保德信大黄蜂13号少儿重疾险(旗舰版) 投保链接: https://m.nianwa.com/?gid=1655 二、中国人保金医保3号百万医疗险 作为补充医疗费用报销工具,该产品提供年度400万保额,覆盖一般医疗、重疾医疗及特殊门诊,优势包括: 1. 高性价比与广覆盖:年保费约500元起,涵盖质子重离子、外购药等高端治疗项目,0免赔额意外医疗增强小额报销能力。 2. 连续投保优势:支持6年保证续保,续保时无需重新核保,适合长期医疗需求。 3. 增值服务:就医绿通、住院垫付等提升就医体验,尤其对异地治疗或重症患者意义重大。 参考产品: 中国人保金医保3号百万医疗险 投保链接: https://m.nianwa.com/?gid=1830 三、小顽童6号意外险 针对少儿活泼好动的特性,提供意外风险兜底: 1. 意外伤残与身故保障:覆盖高发意外场景(如摔伤、溺水),保额可达50万,缓解突发事故的经济压力。 2. 意外医疗0免赔:涵盖门诊、住院费用,报销范围广(含社保内外用药),解决日常磕碰的小额医疗需求。 参考产品: 中国平安小顽童6号少儿意外险 投保链接: https://m.nianwa.com/?gid=1362 四、方案优势与适用性 1. 层次分明的保障结构:重疾险提供定额赔付补偿收入损失,医疗险覆盖大额治疗费用,意外险填补日常风险缺口,三者互补无重叠。 2. 高性价比组合:基础保额50万的大黄蜂13号旗舰版(年保费约2380元)+金医保3号(500元)+小顽童6号(约150元),总保费约3000元/年,覆盖全面保障。 3. 灵活适配家庭需求:保障期限可选保30年、至70岁或终身,缴费期最长35年,减轻经济压力。 五、注意事项 1. 等待期差异:大黄蜂13号等待期180天,医疗险通常30天,需注意时间错配风险。 2. 健康告知:投保前需如实告知,避免理赔纠纷,尤其是先天性疾病和肥胖史。 3. 增值服务利用:优先使用保险公司的健康咨询、就医协助等服务,提升健康管理效率。 该方案兼顾少儿高发疾病、医疗费用及意外风险,适合注重全面保障且预算适中的家庭,建议根据实际需求调整保额和保障期限。

少儿保险方案:大黄蜂13号+ 金医保少儿版+ 小顽童6号

八角笼

2025-04-06

以下为少儿保险方案的综合分析及配置建议,基于北京人寿大黄蜂13号全能版、人保金医保少儿版、平安小顽童6号三款产品的核心优势:

一、基础保障组合逻辑

1. 北京人寿大黄蜂13号全能版(重疾险)

- 核心价值:提供终身或长期重疾保障,覆盖少儿高发疾病(白血病、脑癌等)及罕见病,赔付比例高达200%-330%保额。

- 特色亮点:

- 生长发育手术额外赔:针对严重肥胖减重手术、高度近视视网膜脱离手术等5种少儿特需手术,赔付20%保额,填补市场空白。

- 癌症无限次赔付:覆盖复发、转移等场景,最高可获50%保额的无限次赔付,保障癌症长期治疗需求。

- 重疾多次赔付:第3次、第4次重疾赔付比例提升至140%、160%,叠加特定疾病额外赔付,综合赔付力度行业领先。

参考产品:

北京人寿大黄蜂13号少儿重疾险(全能版)

投保链接:

https://m.nianwa.com/?gid=1722

2. 人保金医保少儿版(百万医疗险)

- 核心价值:0免赔覆盖门诊、住院及特需医疗,年度保额400万,保证续保至18岁,解决大病医疗费用压力。

- 特色亮点:

- 院外特药覆盖:包含157种特药及CAR-T疗法用药,缓解高价药物负担。

- 增值服务实用:提供住院垫付、重疾绿色通道等,提升就医效率。

参考产品:

中国人保金医保少儿长期医疗险(0免赔)

投保链接:

https://m.nianwa.com/?gid=1360

3. 平安小顽童6号(意外险)

- 核心价值:高保额意外伤残保障(最高100万),意外医疗不限社保且0免赔,覆盖骨折、面部修复等少儿高发意外场景。

- 特色亮点:

- 私立医院报销:扩展私立医院范围,满足紧急就医需求。

- 节假日津贴翻倍:住院津贴节假日最高200元/天,贴合儿童活动特点。

参考产品:

中国平安小顽童6号少儿意外险

投保链接:

https://m.nianwa.com/?gid=1362

二、组合优势与适用场景

1. 覆盖全生命周期风险

- 大黄蜂13号提供长期重疾保障,医疗险补充住院费用,意外险应对日常风险,形成“重疾+医疗+意外”三重防护网。

2. 针对性解决少儿高发问题

- 大黄蜂13号的生长发育手术保障、医疗险的特药覆盖、意外险的骨折/烧烫伤赔付,精准应对儿童肥胖、近视、意外伤害等高频问题。

3. 高性价比与灵活搭配

- 大黄蜂13号基础责任保费低于同类产品,医疗险首年保费低至591元(0岁),意外险经典版仅68元起,整体预算可控。

三、配置建议

1. 保额选择:

- 重疾险保额建议50万起,医疗险保额400万(覆盖大病需求),意外险保额50万以上(覆盖高风险活动)。

2. 搭配策略:

- 基础版:大黄蜂13号(保30年)+ 金医保少儿版(基础责任)+ 小顽童6号经典版,年保费约2000-3000元。

- 进阶版:大黄蜂13号(保终身)+ 金医保少儿版(附加特药)+ 小顽童6号高端版,年保费约5000-8000元。

3. 注意事项:

- 医疗险需关注续保条款,重疾险注意等待期差异(大黄蜂13号等待期180天)。

- 定期复查产品条款,根据年龄增长调整保额或增补其他险种(如教育金)。

该方案通过三类产品互补,兼顾少儿特需保障与长期风险,适合追求全面防护且预算适中的家庭。

妈咪保贝爱常在少儿重疾险告诉我们应该如何买少儿重疾险

奶爸港港

2025-04-06

以妈咪保贝爱常在少儿重疾险为例,购买少儿重疾险需结合产品特点、家庭需求及投保流程综合考量。以下是具体步骤和注意事项,结合产品特性进行解读: 一、购买前的准备 1. 了解产品核心保障 - 基础责任:覆盖135种重疾(含新增严重肺结节病、脊柱侧弯矫正手术等)、30种中症、50种轻症,轻症/中症最高可赔付6次,且重疾赔付后不影响后续轻中症理赔。 - 少儿专属保障:20种少儿特疾(如白血病、脑恶性肿瘤)额外赔付100%保额,20种罕见病额外赔付200%保额;新增重度孤独症、抑郁症等心理健康保障。 - 可选责任:如多次重疾赔付(最高160%保额)、癌症多次赔付、投保人豁免等,需根据预算灵活搭配。 2. 明确家庭需求 - 保额选择:建议保额覆盖治疗费用(约30-50万)及家庭收入损失,妈咪保贝爱常在支持最高80万保额。 - 保障期限:保至70岁或终身,终身版后期现金价值较高,适合长期规划。 二、选择产品时的关键点 1. 覆盖少儿高发疾病 - 优先选择包含白血病、严重哮喘、恶性肿瘤等16种少儿高发重疾的产品,妈咪保贝爱常在通过特疾额外赔付强化保障。 2. 关注额外赔付比例 - 少儿特疾额外赔付比例越高越好,妈咪保贝爱常在提供100%额外赔付,部分同类产品可达120%。 3. 保费合理性 - 0岁男孩保终身、30万保额年缴约1869元(29年交),价格低于同类产品,性价比突出。 三、投保步骤 1. 填写投保信息 - 确保被保险人(孩子)的健康状况如实告知,如既往病史需提前核保。 - 选择投保人(家长)时,可附加“爱常在疾病关爱金”,若家长确诊疾病,孩子可额外获赔保额。 2. 确认条款与缴费 - 核对保障责任、等待期(90天)、免责条款等细节。 - 选择分期缴费(最长29年),降低经济压力。 四、注意事项 1. 健康告知与核保 - 若孩子有轻微健康异常(如轻微肺炎、过敏),可尝试宽松核保政策(如妈咪保贝爱常在的32种疾病核保放宽)。 - 虚假告知可能导致理赔拒付,建议咨询专业顾问。 2. 附加服务与理赔 - 妈咪保贝爱常在提供少儿意外医疗、住院津贴等附加责任,相当于补充医疗险。 - 出险后通过官方渠道报案,按指引提交病历、费用清单等材料。 3. 长期规划 - 若选择定期保障(如保30年),后期可补充成人重疾险;终身版需关注保险公司偿付能力。 五、总结建议 - 优先选择:妈咪保贝爱常在的少儿特疾覆盖广、价格低、核保宽松,适合预算有限但追求全面保障的家庭。 - 灵活搭配:根据预算勾选多次赔付、投保人豁免等责任,提升保障灵活性。 - 及时投保:儿童重疾险保费随年龄增长而提高,建议尽早配置。 通过以上步骤,家长可高效完成少儿重疾险的投保,为孩子建立全面的健康防护网。 参考产品: 复星联合妈咪保贝爱常在少儿重大疾病保险(A款)(互联网) 投保链接: https://m.nianwa.com/?gid=1709 预约顾问: https://m.nianwa.com/?yid=1709

【商品上线】阳光人寿小可爱少儿重大疾病保险上线通知

迷倩倩

2025-04-05

小可爱少儿重大疾病保险正式上线啦!大保司定期少儿重疾险,价格非常便宜,0岁女宝50万保额可低至419元! 【产品亮点】 1、保期灵活:可选保障至23周岁/至30周岁/保30年 2、设计简单:基础仅重疾和身故,轻中症、多次重疾可选 3、惊喜定价:各项责任定价很便宜,加保也很合适 4、保司品牌:阳光人寿承保,大品牌加持,更安心 #阳光人寿小可爱 #小可爱少儿重大疾病保险 #小可爱重疾险 #小可爱保险 购买链接 https://m.nianwa.com/?gid=1839 预约链接: https://m.nianwa.com/?yid=1839

我为什么给宝宝买了复星联合妈咪保贝爱常在少儿重疾险

奶爸港港

2025-04-01

作为一位为孩子投保复星联合妈咪保贝爱常在少儿重疾险(A款)的家长,我的决策主要基于以下核心考量: 一、疾病覆盖全面,针对性解决儿童健康隐患 我选择这款产品,首要原因是其对儿童高发疾病的精准覆盖。例如,白血病作为少儿恶性肿瘤首位病因,该产品不仅将其纳入重疾保障,还针对移植治疗提供额外80%保额赔付。此外,产品新增了脊柱侧弯矫正手术、重度孤独症等儿童特有疾病保障,覆盖了传统重疾险常忽略的青少年心理健康问题(如严重抑郁症),符合现代家庭对儿童身心健康的双重关注。 二、赔付比例高,缓解家庭经济压力 该产品在赔付设计上极具诚意:基础重疾赔付100%保额,特定疾病叠加后最高可达280%保额(如白血病叠加特疾赔付)。轻/中症赔付比例达30%-60%,且赔付后不影响重疾保障。更令我安心的是,若孩子确诊原位癌后发展为恶性肿瘤,可额外获赔100%保额,这种“防癌升级”机制能有效应对癌症复发风险。 三、灵活配置,适配不同家庭需求 作为预算有限的家长,我选择了保终身+29年缴费方案,年缴2000元左右即可获得50万终身保障,且长期现金价值高达保费的1.8倍。可选责任中,我附加了疾病关爱金(60岁前重疾额外赔100%)和住院津贴(200元/天),相当于同步配置了基础医疗险功能。投保人豁免条款也让我在自身发生健康风险时,无需担忧后续保费。 四、服务细节提升投保体验 产品支持特需医疗/VIP病房报销,意外医疗保额达9万,解决了儿童就医环境选择的痛点。近期放宽的32类疾病核保政策(如早产、卵圆孔未闭等),也降低了非标体儿童的投保门槛。理赔案例显示,最快10个工作日完成赔付,这种高效服务让我对后续保障更放心。 总结:作为家长,我选择妈咪保贝爱常在的核心逻辑在于——以儿童成长风险为设计原点,通过高额赔付、精准保障和灵活配置,形成覆盖身体发育、心理健康、医疗资源的立体防护网,同时兼顾家庭经济承受能力。这份保单不仅是风险转移工具,更是对孩子未来健康发展的长期承诺。

给小朋友买重疾险,可以选择君龙人寿小青龙6号少儿重疾险吗

迷倩倩

2025-03-31

君龙人寿小青龙6号少儿重疾险是2025年最新升级的少儿重疾险产品,在延续系列优势的基础上进行了多项创新,综合来看具有较高性价比,是否值得购买需结合其核心优势和用户需求分析如下: 一、核心优势分析 1. 首创先天性疾病保障 小青龙6号突破行业惯例,将先天性畸形、变形或染色体异常导致的重疾纳入保障范围,如唐氏综合征、先天性心脏病等。此前多数重疾险对此类疾病免责,这一创新填补了市场空白,尤其适合关注遗传性疾病风险的家庭。 2. 多重赔付机制,覆盖全生命周期 - 重疾保障:128种重疾不分组最高赔付6次,保额逐次递增(100%→160%),60岁后保额每年递增2.5%,覆盖老年高发阶段。 - 少儿特疾/罕见病:20种特疾额外赔120%,16种罕见病额外赔200%,均不限制年龄。 - 白血病叠加赔付:首次确诊白血病可叠加特疾、疾病关爱金,最高获赔320%保额;若需骨髓移植,额外再赔50%。 3. 关注心理健康与发育问题 - 自闭症保障:确诊重度自闭症赔付20%保额,康复治疗费用按15%比例报销,覆盖早期干预需求。 - 抑郁症住院津贴:18岁前因重度抑郁住院可获日额津贴,填补青少年心理疾病保障空白。 4. 灵活性与性价比兼顾 - 可选保终身或保至60岁,后者年保费仅千元左右,适合预算有限家庭。 - 缴费期最长30年(保终身),搭配保费豁免条款,降低缴费压力。 二、适用人群与购买建议 - 推荐购买人群: ① 重视先天性疾病、遗传病风险的家庭; ② 希望覆盖孩子全生命周期重疾风险(含老年阶段); ③ 关注少儿心理健康(如自闭症、抑郁症)的家长。 - 需注意的局限性: ① 等待期较长(180天),部分责任有年龄限制(如自闭症需0-1岁投保); ② 附加责任较多,若追求极致性价比建议优先选基础保障+疾病关爱金。 三、总结 小青龙6号在保障广度(先天性疾病)、赔付深度(最高6次重疾)和细分场景(心理健康)上均有突破,适合预算充足、追求长期全面保障的家庭。若需阶段性高保额,可选择保至60岁版本搭配定期险组合。总体而言,该产品是当前少儿重疾险市场中综合竞争力较强的选择。

给小孩买保险应该怎么买

奶爸港港

2025-03-31

为小孩配置保险应遵循「先保障后储蓄、分阶段搭配」的原则,结合家庭经济状况和实际需求选择产品。以下是具体建议: 一、基础保障优先配置 1. 少儿医保:国家福利,覆盖基础医疗费用,价格低且无健康门槛,建议出生后尽快办理。 2. 医疗险组合 - 小额医疗险:针对小病住院(如肺炎、感冒),0免赔额,报销社保外费用,年保费约200-500元。 - 百万医疗险:应对大额医疗支出(如白血病),覆盖外购药、住院垫付,优先选保证续保6年以上的产品,年保费约300-800元。 3. 意外险:重点关注意外医疗责任,选择不限社保范围、0免赔、100%报销的产品。注意保额限制:10岁以下≤20万,10-17岁≤50万。 二、进阶保障补充 4. 少儿重疾险 - 保额建议:至少30万(覆盖治疗+康复+家长误工损失),预算不足可选保30年定期版本(年保费约500元),预算充足可选终身型。 - 疾病覆盖:重点含16种少儿高发特疾(如白血病、重症手足口病),部分产品对特疾额外赔付100%保额。 三、储蓄型保险谨慎选择 5. 教育金保险:需在健康险配齐后考虑,适合年收入稳定且有余力的家庭,通过年金或增额寿险提前储备教育资金。 四、配置注意事项 - 投保顺序:先大人后小孩,家长需优先配置重疾/寿险/意外险,保费占比建议全家总保费≤20%。 - 避坑指南: - 不买寿险(儿童无家庭责任,身故保额受限); - 避免重复投保医疗险(报销型险种不可叠加理赔); - 健康告知需如实填写,避免理赔纠纷。 五、推荐搭配方案(年预算2000-5000元) - 基础版:少儿医保(300元)+小额医疗(300元)+百万医疗(500元)+意外险(100元)+定期重疾(800元)→合计约2000元。 - 进阶版:基础版+终身重疾险(加2000元)+教育金(按需追加)。 提示:不同家庭需求差异大,建议通过专业顾问定制方案。

普通人要买什么保险

燕素素

2025-03-30

普通人购买人身保险应优先配置以下四类基础保障,覆盖意外、疾病、医疗及家庭责任风险,具体推荐及理由如下:

一、必买险种及作用

1. 综合意外险

- 作用:覆盖意外身故/伤残、意外医疗费用(含门诊和住院),杠杆率高,年保费仅百元左右。

- 适用人群:所有年龄段,尤其经常外出或从事高风险职业者。建议选择包含猝死责任的产品(部分产品可附加)。

2. 百万医疗险

- 作用:报销大病住院费用(社保外用药、进口药等),弥补医保不足,年保费约300-500元(30岁人群)。

- 注意事项:关注免赔额(通常1万元)、续保稳定性(优先选保证续保20年的产品)。

3. 重疾险

- 作用:确诊合同约定疾病(如癌症、心脑血管病)后一次性赔付,用于治疗费、康复费用及收入损失补偿。

- 配置建议:

- 预算有限:选择消费型定期重疾险(如保至70岁),30万保额年保费约3000元。

- 预算充足:附加轻/中症责任、多次赔付及终身保障。

4. 定期寿险

- 作用:家庭经济支柱身故/全残时赔付,覆盖房贷、子女教育等家庭责任,50万保额(保至60岁)年保费约500-1000元。

- 替代方案:终身寿险保费较高,适合有资产传承需求的高收入人群。

二、配置优先级与预算分配

- 基础方案(年预算1000-2000元):意外险(100元)+ 百万医疗险(300元)+ 定期寿险(500元)+ 消费型重疾险(30万保额,约1000元)。

- 进阶方案(年预算3000-5000元):增加重疾险保额至50万,附加轻/中症保障,或补充小额医疗险(报销1万以下住院费用)。

三、特殊人群调整建议

1. 儿童:优先意外险+百万医疗险+少儿重疾险(涵盖白血病等高发疾病)。

2. 老年人(60岁以上):防癌医疗险(替代百万医疗险)+ 意外险,重疾险可选防癌险。

3. 健康异常者:选择支持智能核保或免健康告知的产品(如部分防癌险、惠民保)。

四、避坑指南

1. 避免返本型保险:保费高、收益低,优先选消费型产品。

2. 注意免责条款:如猝死需额外附加,部分医疗险不保障私立医院。

3. 健康告知需如实填写:避免理赔纠纷,可优先选支持“核保宽松”的产品。

总结

普通人应优先配置“意外险+百万医疗险+重疾险+定期寿险”组合,覆盖90%以上人身风险。预算分配需量入为出,保额建议为家庭年收入的5-10倍。具体产品选择可参考等推荐方案,或咨询专业顾问定制计划。

北京人寿大黄蜂13号少儿重疾险(全能版)上线了

爱你的亚若

2025-02-14

北京人寿大黄蜂13号少儿重疾险(全能版)是一款专为儿童设计的重疾险产品,其保障范围广泛且细致,旨在为孩子提供全面的健康保障。以下是对该产品的详细解析: 产品链接:https://mbaoxian.cn/?u=5gy 一、基本保障 重度疾病保险金:覆盖125种重度疾病,一旦确诊,将给付100%的基本保额。 中度疾病保险金:包含30种中度疾病,一旦确诊,将给付60%的基本保额。 轻度疾病保险金:覆盖43种轻度疾病,一旦确诊,将给付30%的基本保额。 二、额外给付保障 特定疾病额外给付保险金:针对20种特定疾病,一旦确诊,将额外给付120%的基本保额。 罕见疾病额外给付保险金:针对20种罕见疾病,一旦确诊,将额外给付200%的基本保额。 三、拓展保障 “恶性肿瘤 - 重度”拓展保险金:若确诊“恶性肿瘤 - 重度”,将给付100%的基本保额作为拓展保险金。 特定疾病移植治疗额外给付保险金:若因特定疾病需要进行移植治疗,将给付80%的基本保额。 首次特定意外重度疾病额外给付保险金:若因特定意外导致重度疾病,将给付20%的基本保额。 四、特定手术保障 特定手术保险金:若进行特定手术,将给付10%的基本保额。 特定少儿生长发育手术保险金:若进行特定少儿生长发育手术,将给付20%的基本保额。 五、多次给付与医疗津贴 重度疾病/特定疾病/罕见疾病多次给付保险金(可选):根据合同约定,对于重度疾病、特定疾病和罕见疾病,可提供多次给付保障。 “恶性肿瘤 - 重度”医疗津贴保险金(可选):分为4个阶段给付,分别为40%、50%、30%、50%的基本保额,为“恶性肿瘤 - 重度”患者提供持续的医疗支持。 六、其他可选保障 疾病关爱保险金(可选):根据合同约定,提供不同比例的额外给付,分别为80%、30%、10%的基本保额。 身故/高残保险金(可选):若被保险人身故或高度残疾,将给付100%的基本保额。 附加投保人豁免(可选):若投保人因特定原因无法继续缴纳保费,将豁免未交的保费,确保孩子的保障不受影响。 综上所述,北京人寿大黄蜂13号少儿重疾险(全能版)是一款保障全面、灵活可选的少儿重疾险产品,能够为孩子提供全方位的健康保障。家长可根据孩子的实际情况和家庭经济状况,选择适合的保障方案。 #大黄蜂少儿重疾险 #大黄蜂13号

如何购买北京人寿大黄蜂12号少儿重疾险(焕新版)

爱你的亚若

2024-10-13

答:北京人寿大黄蜂12号少儿重疾险(焕新版)可以通过互联网保险经纪平台#保险特卖#购买。北京人寿大黄蜂12号少儿重疾险(焕新版)由创信保险销售有限公司提供销售及顾问服务。网上购买保险通常比线下购买更便宜,因为保险公司减少了运营成本(如租金、员工工资等)。 这些节省下来的成本通常会转化为更优惠的保费或更多的保障内容。互联网提供了大量的保险产品供客户选择,包括各种类型的保险(如健康保险、人寿保险、财产保险等)和不同的保险公司。客户可以根据自己的需求和预算,轻松找到最适合自己的保险产品。 #北京人寿大黄蜂12号少儿重疾险(焕新版) #保险特卖 产品链接: 🔗 北京人寿大黄蜂12号少儿重疾险(焕新版)

如何购买君龙人寿小青龙5号少儿重疾险

迷倩倩

2024-10-13

答:君龙人寿小青龙5号少儿重疾险可以通过互联网保险经纪平台#保险特卖#购买。君龙人寿小青龙5号少儿重疾险由创信保险销售有限公司提供销售及顾问服务。网上购买保险通常比线下购买更便宜,因为保险公司减少了运营成本(如租金、员工工资等)。 这些节省下来的成本通常会转化为更优惠的保费或更多的保障内容。互联网提供了大量的保险产品供客户选择,包括各种类型的保险(如健康保险、人寿保险、财产保险等)和不同的保险公司。客户可以根据自己的需求和预算,轻松找到最适合自己的保险产品。 #君龙人寿小青龙5号少儿重疾险 #保险特卖 产品链接: 🔗 君龙人寿小青龙5号少儿重疾险

【商品上线】君龙人寿小青龙5号少儿重疾险上线通知

奶爸港港

2024-09-03

小青龙5号少儿重疾险正式上线啦!新增生长发育关爱金,行业首创自闭症责任,多项增值服务为宝宝保驾护航! 【商品亮点】 1、保障更加全面:基础自带重疾多次赔,恶性肿瘤重度无限赔,不限次数不限额 2、基础责任出色:行业首创自闭症责任,同时覆盖白血病骨髓移植、生长发育关爱金等多项保障 3、增值服务强大:自闭症+白血病专项健康管理,更针对少儿群体 4、住院津贴全面:不限疾病,无免赔天数限制,重疾最高一天400元! 投保链接: https://m.nianwa.com/?gid=1106 预约顾问: https://m.nianwa.com/?yid=1106

阳光人寿小可爱少儿重疾险下架预告

燕素素

2024-08-22

接保司的通知,因预定利率下调和商品策略调整,阳光人寿小可爱少儿重疾险预计将在8月底下架并停止销售,下架后无法再接受新单投保。如您对阳光人寿小可爱少儿重疾险感兴趣,请提前录单投保。请您及时关注并合理安排投保时间,避免卡点因为系统拥挤等问题投保失败。 产品链接: 🔗 阳光人寿小可爱少儿重疾险

君龙人寿小青龙2号少儿重疾险下架预告

爱你的亚若

2024-08-22

接保司的通知,因预定利率下调和商品策略调整,君龙人寿小青龙2号少儿重疾险预计将在8月底下架并停止销售,下架后无法再接受新单投保。如您对君龙人寿小青龙2号少儿重疾险感兴趣,请提前录单投保。请您及时关注并合理安排投保时间,避免卡点因为系统拥挤等问题投保失败。 产品链接: 🔗 君龙人寿小青龙2号少儿重疾险

北京人寿成长星少儿重疾险下架预告

奶爸港港

2024-08-22

接保司的通知,因预定利率下调和商品策略调整,北京人寿成长星少儿重疾险预计将在8月底下架并停止销售,下架后无法再接受新单投保。如您对北京人寿成长星少儿重疾险感兴趣,请提前录单投保。请您及时关注并合理安排投保时间,避免卡点因为系统拥挤等问题投保失败。 产品链接: 🔗 北京人寿成长星少儿重疾险

君龙人寿小青龙3号少儿重疾险下架预告

深蓝色的海

2024-08-22

接保司的通知,因预定利率下调和商品策略调整,君龙人寿小青龙3号少儿重疾险预计将在8月底下架并停止销售,下架后无法再接受新单投保。如您对君龙人寿小青龙3号少儿重疾险感兴趣,请提前录单投保。请您及时关注并合理安排投保时间,避免卡点因为系统拥挤等问题投保失败。 产品链接: 🔗 君龙人寿小青龙3号少儿重疾险

复星保德信大黄蜂10号少儿重疾险(旗舰版)下架预告

迷倩倩

2024-08-22

接保司的通知,因预定利率下调和商品策略调整,复星保德信大黄蜂10号少儿重疾险(旗舰版)预计将在8月底下架并停止销售,下架后无法再接受新单投保。如您对复星保德信大黄蜂10号少儿重疾险(旗舰版)感兴趣,请提前录单投保。请您及时关注并合理安排投保时间,避免卡点因为系统拥挤等问题投保失败。 产品链接: 🔗 复星保德信大黄蜂10号少儿重疾险(旗舰版)

北京人寿大黄蜂11号少儿重疾险(全能版)下架预告

小阿梅

2024-08-22

接保司的通知,因预定利率下调和商品策略调整,北京人寿大黄蜂11号少儿重疾险(全能版)预计将在8月底下架并停止销售,下架后无法再接受新单投保。如您对北京人寿大黄蜂11号少儿重疾险(全能版)感兴趣,请提前录单投保。请您及时关注并合理安排投保时间,避免卡点因为系统拥挤等问题投保失败。 产品链接: 🔗 北京人寿大黄蜂11号少儿重疾险(全能版)

君龙人寿小青龙3号少儿重疾险上线投保人豁免险的核保功能

爱你的亚若

2024-06-24

为满足更多客户需求,小青龙3号少儿重疾险预计将在6月25日(周二)早上9:00上线投保人豁免险的核保功能,上线后投保人也可支持智能核保和人工核保,可以支持更多客户附加投保人豁免险啦~ 【温馨提示】 一、临时下架 为了投保人豁免险的核保功能上线,小青龙3号将于6月24日23:00-6月25日09:00临时下架,下架时间可能会延长,届时以页面为准 二、核保功能简介: 1、投被保人均支持智能核保、人工核保; 2、健康告知如有异常,将进入智能核保 3、智能核保结论:标体、除外、拒保、转人核 4、人工核保结论:标体、除外、拒保、延期(无加费) 三、注意事项: 1、已发起核保申请的在途单会计入风险保额(包括核保中、已核保通过但未支付单) 2、如您需要了解更多投保人豁免险的核保问题,请预约保险顾问咨询。 投保链接: https://mbaoxian.cn/?u=4gb 预约顾问: https://mbaoxian.cn/?u=4i0

【利好政策】君龙人寿在售重疾险优化风险保额限制通知

八角笼

2024-05-06

商品名称: 守卫者6号重大疾病保险 https://mbaoxian.cn/?u=466 小青龙3号少儿重大疾病保险(互联网) https://mbaoxian.cn/?u=4gb 君龙人寿小青龙2号少儿重大疾病保险(互联网) https://mbaoxian.cn/?u=3t5 您好!接保司通知,君龙人寿将优化风险保额限制,释放投保人豁免险种的风险保额,更好满足家庭互保的需求,具体情况如下: 1、具体政策:投保人已有君龙重疾险产品且保额达到上限,为家人再次投保君龙重疾险产品且附加投保人豁免险种时,投保人豁免险种不计入风险保额;即日起政策可生效。 2、我司适用的重疾险:守卫者6号多次重疾险,小青龙2号少儿重疾险,小青龙3号少儿重疾险

全家险哪种最好最实用

深蓝色的海

2024-04-21

全家保险的选择应当基于家庭成员的具体需求、年龄结构、健康状况以及财务预算等综合因素来考量。以下是一些实用的全家保险推荐类型及其特点: 1. **健康保险**: ☉ **百万医疗险**:适用于所有家庭成员,因其高保额、低保费的特点,可以有效覆盖大额医疗费用,尤其是对于突发重大疾病的家庭保障极为重要。例如:长相安长期医疗险(20年保证续保)—家庭版 https://nbaoxian.com/?u=46h ☉ **小额医疗险**:对于儿童,由于抵抗力相对较弱,经常面临小病小痛,购买小额医疗险可以减轻频繁就医的经济负担。例如中国人寿小医仙2号医疗险 https://nbaoxian.com/?u=4gs 2. **家庭综合意外险**: ☉ 提供意外身故、伤残保障,同时包含家庭成员的意外医疗保障,有些产品还提供交通意外额外赔付、家庭财产损失等全方位保障。例如:太平洋小团圆综合意外险合家版 https://nbaoxian.com/?u=4gt 3. **人寿保险**: ☉ **定期寿险**:家庭经济支柱可以选择定期寿险,以保障在不幸身故时,家庭其他成员可以获得经济补偿。例如:华贵大麦旗舰版A款定期寿险 https://nbaoxian.com/?u=3xm ☉ **终身寿险**:对于有遗产规划需求的家庭,可以考虑终身寿险,它既提供生命保障,又有储蓄和资产传承的功能。例如:中英人寿鑫享未来3.0(至臻版)终身寿险 https://nbaoxian.com/?u=4gk 4. **家庭财产保险**: ☉ 保护家庭财产如房屋、车辆、家具家电等免受自然灾害或意外事件导致的损失,家庭可根据实际财产情况进行配置。例如:众安保险千万家财险 https://nbaoxian.com/?u=400 5. **少儿专属保险**: ☉ 少儿重疾险,比如小青龙系列,这类产品特别针对儿童常见疾病提供额外赔付保障。例如:君龙人寿小青龙3号少儿重大疾病保险 https://nbaoxian.com/?u=4gb 6. **家庭捆绑式保险计划**: ☉ 一些保险公司推出了全家套餐形式的保险产品,这些产品通常打包了多种保险于一体,以统一的保费为全家提供综合性保障。 购买保险时,务必详细了解保险条款、保障范围、赔付条件、续保政策以及保险公司服务品质等细节。同时,结合市场上的最新产品动态和自家实际情况,通过多方比较和咨询专业人士意见,最终选择最具性价比和最贴合家庭实际需求的全家保险方案。随着保险市场的不断变化和发展,新的优质产品和服务也会不断涌现,适时关注和更新家庭保险配置也是明智之举。点链接预约您的一对一专属保险咨询顾问吧:https://nbaoxian.com/?u=4bf

京东安联成长优享儿童高端医疗保险(2026互联网版) 复星联合乐健2025中端医疗保险(互联网) 中英人寿福满佳2.0终身寿险(分红型)API-年交计划 “畅游无忧”国际旅行保障-计划A 卓越馨选医疗保险(2025版)(互联网专属)(续保版)——家庭版普通版计划B 众安众民保·复发险非甲乳计划 复星联合康乐一生(易核版2.0)重大疾病保险 京东安联商旅通-商务旅行保障计划购买链接 复星保德信星海赢家(玄武版)养老年金保险购买链接 众安住院保2022版购买链接 中信保诚「和睦相随」终身护理保险(互联网专属)购买链接 君龙人寿大黄蜂7号少儿住院津贴险(长期版)购买链接 申能财险“非常安心“电动车骑行责任险购买链接 美亚宝贝无忧儿童个人意外伤害保险购买链接 大家养老鑫享久久(双子星B)养老年金保险购买链接